不良贷款处置浪潮涌现,银行业通过转让渠道高效化解风险;多家头部机构集中行动,个人零售类不良成为焦点领域。

当前银行业正处于不良资产集中出清的关键窗口期,多家商业银行借助专业平台密集开展不良贷款转让操作,这一现象反映出机构对资产质量管理的重视程度显著提升。中国银行、建设银行、邮政储蓄银行、浦发银行、交通银行、宁波银行等多家全国性及区域性银行,在近期相继上架不良资产包,项目类型以个人消费贷款、经营性贷款以及信用卡相关不良为主。这些资产包的未偿本息总额往往较大,借款人群体特征鲜明,逾期时长分布广泛,凸显了零售信贷扩张期后不良暴露的普遍规律。

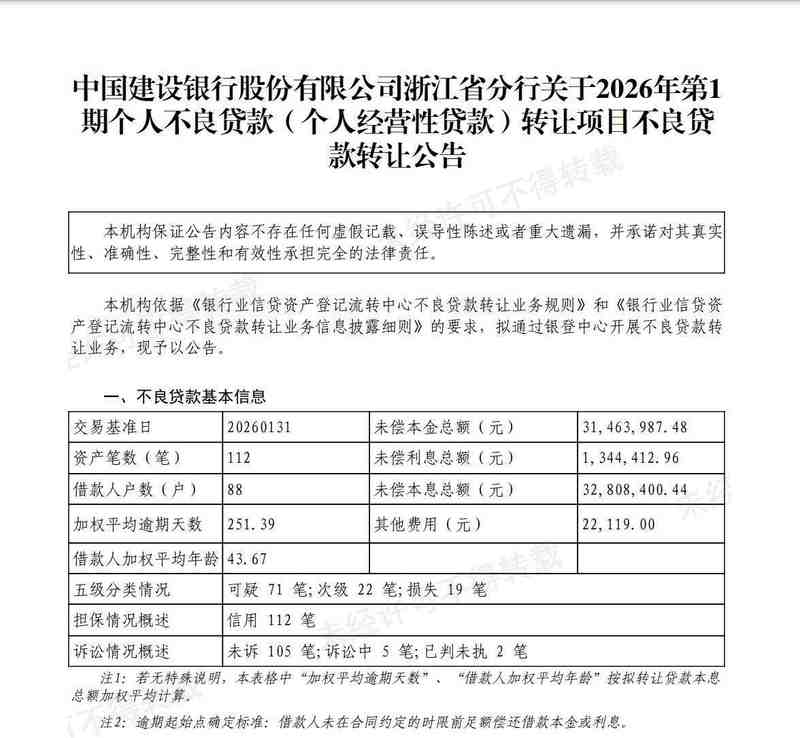

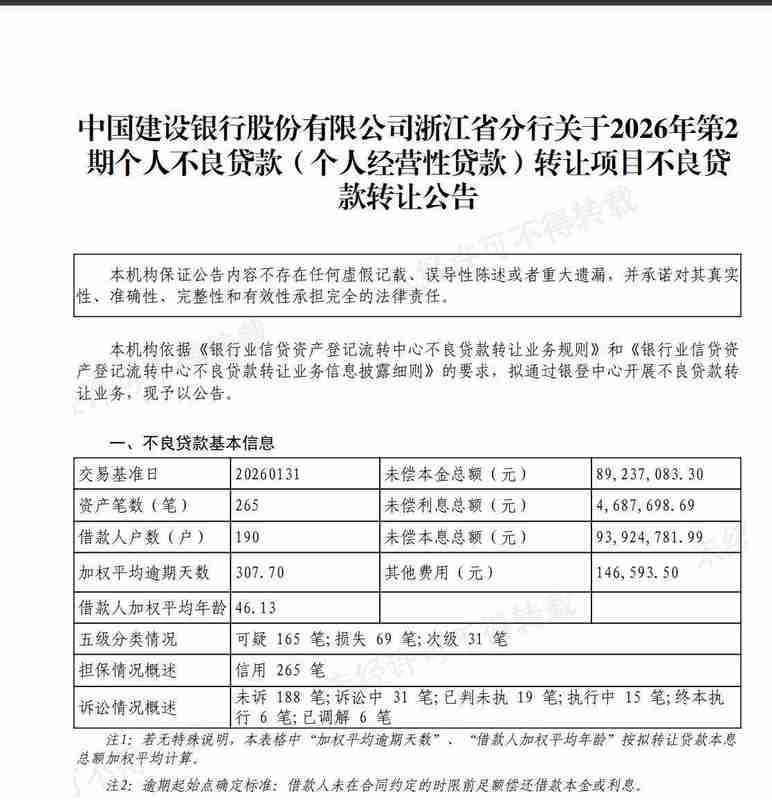

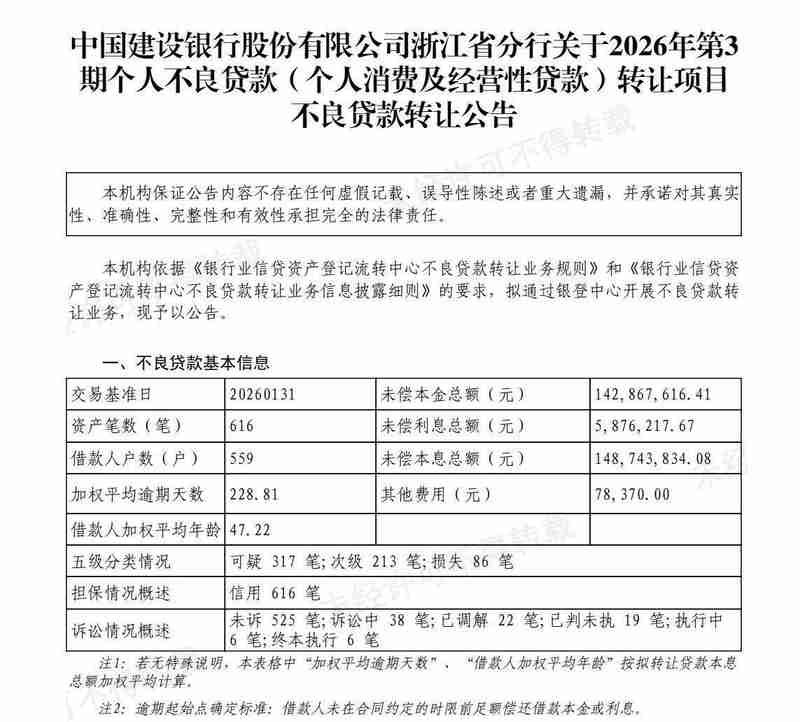

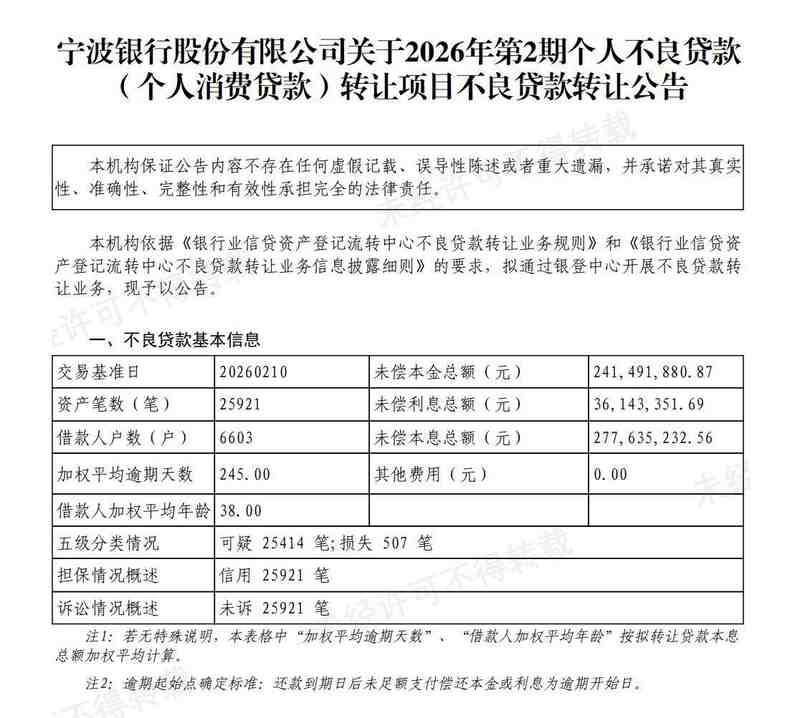

建设银行浙江省分行近期批量推出的多期不良资产转让项目,逾期天数加权平均值处于中高水平,未偿本息覆盖多个亿元级规模,涉及浙江省、河南省、江苏省等多地分行,显示出大型银行在跨区域风险统筹方面的能力。中国银行与邮政储蓄银行同期跟进处置,浦发银行亦参与其中,形成行业合力。宁波银行此前转让的个人消费贷款包,借款户数众多,平均借款人年龄偏向青壮年群体,这一典型案例揭示了消费信贷扩张期后不良暴露的普遍规律。

图片来源:每经媒资库

图片来源:银登中心官网

政策层面为不良转让提供了坚实基础。数年前监管部门启动不良贷款转让试点,覆盖多家大中型银行,明确允许信用卡透支、个人消费贷及经营类信用贷的批量转让,接收方包括资产管理公司等专业机构,并支持地方资产管理公司跨区域参与。这一机制有效降低了处置门槛,推动不良资产从传统催收向市场化批量转让转型。进入去年,不良贷款转让业务迎来规模化扩张,挂牌项目数量与涉及金额均实现较大幅度增长,银行机构转让意愿与执行力度同步加强,不良转让渠道已成为化解不良贷款的核心途径。

市场分析显示,不良资产处置在改善银行经营指标方面作用突出。通过持续加大处置力度,商业银行不良贷款率保持下降趋势,资产质量整体向好。国家金融监督管理总局最新公布的监管指标表明,去年末商业银行不良贷款余额较前期有所减少,不良贷款率小幅回落,这些积极变化与批量转让等手段的广泛运用密切相关。同时,处置过程有助于释放资本占用、优化资源结构,为银行支持实体经济提供更大空间。

不良资产的有效管理是银行业高质量发展的内在要求。当前密集转让浪潮,不仅体现了机构的风险意识与行动力,也彰显了监管政策与市场机制的协同效应。未来,随着处置经验积累与生态完善,银行业将进一步提升风险防控能力,实现更可持续的稳健增长。这对维护金融稳定、促进经济循环具有长远意义。