公募新发市场深度复盘:头部效应下的生存逻辑与破局之道

2026年一季度公募基金发行市场迎来了一场深刻的洗牌。数据揭示了一个冷峻的现实:资金正以前所未有的速度向头部基金公司聚集,市场份额的集中度日益攀升。广发、易方达等行业巨头凭借强大的渠道网络与品牌沉淀,在存量博弈中依然占据绝对优势,而中小基金公司则面临着新发规模不足10亿的严峻生存挑战。这种“马太效应”不仅是资源分配的体现,更折射出投资者对风险管理和长期持有产品的偏好转移。

渠道渗透率决定发行上限

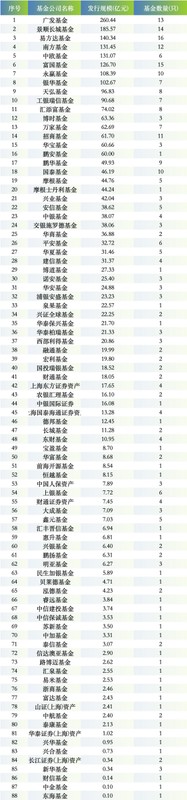

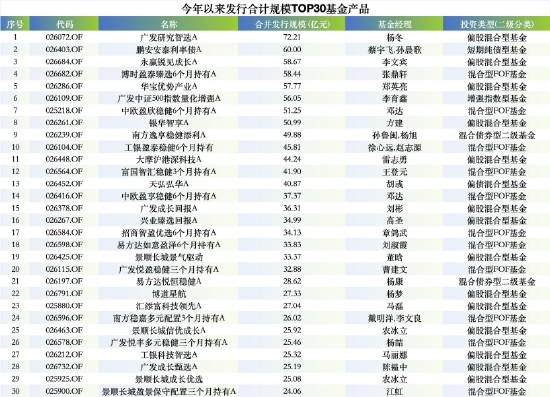

在观察广发基金及其他头部机构的成功案例时,可以发现“全渠道覆盖”已成为募资规模的核心变量。以广发研究智选为例,其背后是超过130家主流银行、券商及第三方机构的协同作战,这种渠道的广度直接决定了产品的触达能力与资金募集的下限。

对于中小机构而言,单纯依赖某一家或几家渠道已无法撬动市场。未来的破局点在于精细化运营,即通过差异化的产品定位,在特定渠道内建立高粘性的客户群体,而非盲目铺开销售网络,从而降低获客成本。

此外,随着银行理财子公司与公募基金的竞合关系加剧,头部机构在托管与代销环节的资源壁垒正在加固。中小公司若想突围,必须在特定细分领域如特定行业指数或养老FOF上建立专业口碑,以此换取渠道的差异化排期。

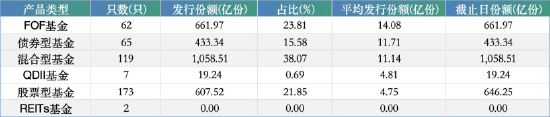

通过复盘华夏基金的策略转变,我们看到了主动权益产品的暂时退潮与被动指数产品的崛起。这预示着市场对于策略透明度、成本控制及交易效率的要求正在提高。投资者不再仅仅满足于基金经理的择时能力,反而更倾向于选择那些拥有清晰资产配置逻辑、且具备长期持有机制的产品。这种转变要求基金公司在顶层设计上必须摒弃以往“拼规模、拼短期业绩”的粗放模式,转向以客户长期收益为导向的产品创新。

实践建议方面,基金公司应从单纯的“产品发行”转型为“资产管理解决方案提供商”。这意味着在产品设计阶段,就应引入持有期限制,通过锁定流动性来平滑市场波动,同时通过FOF等多元配置工具,为投资者提供一站式的风险管理服务,从而在激烈的市场竞争中建立起属于自己的护城河。