中国银行监管罚单频现,合规压力持续增大;业绩保持稳健增长态势

近年来,银行业监管环境日益严格,各大金融机构面临合规管理的严峻考验。中国银行作为国有大型银行之一,在2026年开年以来已收到多张罚单,累计罚没金额较大,这反映出监管部门对银行机构内控机制、信贷业务以及数据管理等方面的持续高压态势。与此同时,该行整体经营业绩仍呈现稳中有进的特征,前期财务数据显示营收和利润实现温和增长,非利息收入贡献突出。这种罚单增多与业绩稳定的并存局面,值得深入审视其背后的原因与应对策略。

从近期监管通报来看,中国银行及其多家分支机构因贷后管理不足、贷款审查不严、信贷资金使用违规以及数据质量管理不审慎等问题,陆续受到处罚。其中,河南地区多家分支机构在年初集中领罚,涉及个人贷款发放、固定资产贷款用途管控以及供应链融资业务办理等方面的违规行为。这些问题虽多发生在分支层面,但也暴露出全行在风险防控和操作规范上的薄弱环节。监管部门通过此类处罚,旨在督促银行强化内控体系建设,提升审慎经营水平,避免类似风险隐患反复出现。

回顾前一年,中国银行同样面临较为密集的监管动作,收到多张大额罚单,涉及公司治理、贷款业务、同业业务、票据业务、资产质量管理以及不良资产处置等多个领域。这些处罚往往源于现场检查中发现的管理不审慎问题,涵盖从总行到地方分行的多个层级。例如,某省分行因收费管理、外汇业务以及信用卡资金用途管控不力而被罚;另有分行因贷款和票据业务管理不到位、报表数据不审慎而受罚。这些案例表明,监管重点已从单一业务扩展到全面风险治理,强调银行需建立更加完善的公司治理架构和内部控制机制。

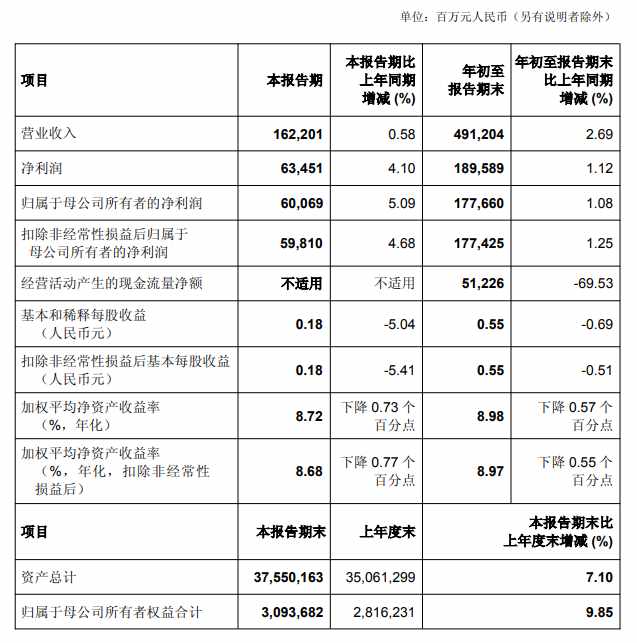

尽管监管压力较大,中国银行经营业绩并未出现明显波动。前期财报显示,该行营业收入实现同比增长,归母净利润保持正向增长。利息净收入虽面临一定压力,但非利息收入显著提升,手续费及佣金净收入以及其他非利息收入均有较好表现,这得益于该行在中间业务、跨境金融以及财富管理等方面的持续发力。资产规模稳步扩大,贷款投放保持增长势头,不良贷款率维持在较低水平,拨备覆盖率保持充足,资本充足率指标稳健。这些数据反映出该行在复杂市场环境中仍具备较强的韧性和盈利能力。

面对监管趋严与市场竞争加剧的双重挑战,中国银行需进一步加强合规文化建设,完善风险管理体系,推动数字化转型以提升操作效率和数据准确性。同时,继续优化业务结构,加大非利息收入来源的培育力度,确保在服务实体经济的同时实现自身可持续发展。长远来看,只有不断提升内控水平和风险防控能力,才能在严格监管下实现稳健经营与高质量发展。中国银行的实践,也为整个银行业提供了有益借鉴,即合规与发展并非对立,而是相辅相成。