文投控股业绩波动备受监管审视,上交所工作函直击季度差异与扣除合规;公司回复详尽说明业务逻辑,力求化解疑问。

文投控股在经历司法重整后,2025年的经营表现呈现出复杂面貌。业绩预告显示,营业收入同比出现一定程度的回落,但亏损幅度较前一年大幅收窄。这种改善主要得益于对低效资产的剥离和对存量业务的精细管理。公司聚焦影城和游戏两大核心板块,通过优化资源配置,逐步提升运营质量。尽管整体规模收缩,但单位资产效率的提高为后续发展奠定基础。

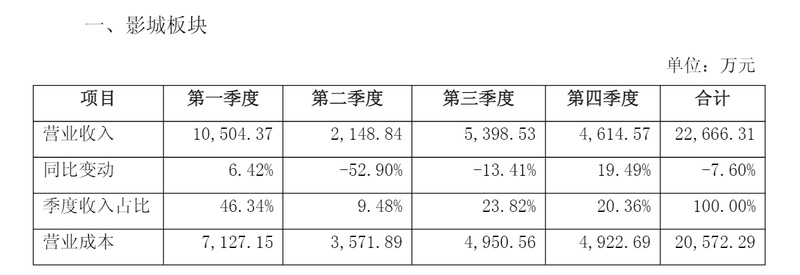

影城板块的季度收入分布极不均衡,成为监管关注的焦点。第一季度收入占比显著高于其他季度,主要源于春节档等高热度影片的拉动效应。第二、三季度则因内容供给相对匮乏和淡季特征,收入占比明显降低。公司在营影城数量从前期较高水平减少至二十余家,这直接导致总收入下滑。但保留影城的经营数据亮眼,收入实现正向增长,毛利率由负转正。这种结构性优化体现了管理策略的有效性,也符合行业通过关停低效门店提升整体竞争力的常见路径。

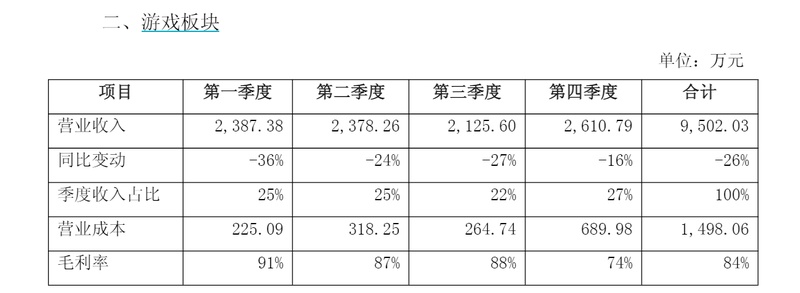

游戏板块的表现同样受到存量产品周期的制约。主要游戏收入同比回落,叠加新游戏研发周期长、尚未产生回报的因素,整体板块面临压力。公司已储备多款新作,包括小程序版和创新题材项目,第四季度的一次性收入带来一定提振。游戏行业更新迭代迅速,企业需持续投入研发以维持竞争力。公司表示,业务模式稳定,收入确认政策未变,这为投资者提供了参考依据。

上交所监管工作函的发出,体现了交易所对业绩预告“踩线”类情况的高度警惕。函件要求公司说明季度差异的合理性、扣除项目的完整性,并督促年审会计师强化职业怀疑。公司回复中提供了详细的季度分拆数据,并结合行业特性解释了波动成因。扣除金额较小,主要为非核心收入,无重大遗漏。新增漫剧业务虽处于起步阶段,但合作模式规范,收入确认合规。

总体来看,文投控股正处于业务重塑的关键节点。影城减亏依赖效率提升,游戏增长需新品落地,创新业务尚待规模化。在监管压力下,公司信息披露趋于详尽,这有助于维护市场信心。未来发展取决于宏观环境、内容供给以及内部执行力。投资者应理性看待业绩改善的可持续性,同时留意年报审计结果。