乐惠国际定增再融资,前次募投变更率极高;“鲜啤三十公里”业务延期频现,效益表现欠佳。

乐惠国际再度抛出定增方案,此次拟募集资金不超过3.5亿元,主要用于补充流动资金以及偿还部分银行贷款。公司表示,此举旨在进一步提升资金实力,优化资产负债结构,从而为业务持续发展提供支撑。然而,回顾前次募资的使用情况,却暴露出诸多值得关注的现象:前次定增募集的资金中,变更用途的比例极高,几乎覆盖了全部金额,而调整后的多个项目出现多次延期,已投产的部分项目效益表现欠佳。这种情况的出现,与公司近年来积极探索“第二增长曲线”的努力密切相关,特别是“鲜啤三十公里”业务的推进过程,值得深入审视。

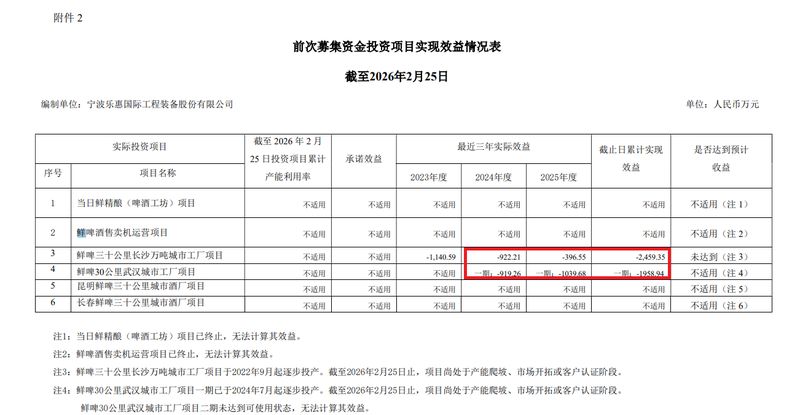

乐惠国际原本以啤酒饮料装备制造为主业,后来逐步扩展到白酒装备、乳品机械等领域。2020年前后,公司开始大力布局“鲜啤三十公里”业务,这被视为在传统装备基础上的跨界尝试,旨在抓住精酿啤酒消费升级的机遇。公司希望通过自建城市工厂,形成从生产到终端的闭环供应链,实现新鲜直达消费者的模式。2021年定增时,市场对这一转型叙事抱有较高期待,募资主要投向当日鲜精酿啤酒工坊以及鲜啤酒售卖机运营等项目。然而,实际执行中,这些项目很快面临调整:部分项目在投入少量资金后便终止,剩余资金转向新建的城市酒厂项目。这种频繁变更的操作方式,让外界对募资效率产生疑问。

变更后的项目主要集中在“鲜啤三十公里”系列城市工厂建设上,包括长沙万吨级工厂、武汉工厂、昆明酒厂以及长春酒厂等。这些项目原计划快速落地,但受市场环境变化、宏观经济压力以及精酿鲜啤销量未达预期等多重因素影响,建设进度明显放缓。其中,昆明和长春项目先后经历两次延期,累计延期时间较长;武汉工厂二期也调整至较晚时间点。公司解释称,优先提升现有产能利用率是延期的直接原因,这反映出业务扩张与市场需求匹配的挑战。已完工投产的长沙工厂和武汉一期项目,近年效益持续为负,累计亏损规模较大,显示出“第二增长曲线”尚未形成有效支撑,反而在一定程度上成为利润负担。

啤酒行业整体趋势也为乐惠国际的转型增添了复杂性。近十年来,国内啤酒产量在高峰后进入缓慢下行通道,虽有精酿细分赛道的崛起,但整体市场增量有限。公司寄望于“鲜啤三十公里”模式的差异化优势,即强调不杀菌、不过滤、全程冷链,确保新鲜度,并将产销距离控制在合理范围内。然而,从实际表现看,这一模式在快速复制和规模化盈利上面临考验。销量不及预期导致产能闲置,新工厂投产节奏放缓,资金占用周期拉长。这些问题累积起来,促使公司再次寻求外部融资支持,以缓解流动性压力并维持战略推进。

总体而言,乐惠国际的定增预案虽能短期改善财务状况,但前次募投的经验教训值得反思。公司需要在装备主业稳健增长的基础上,更谨慎地评估消费端业务的节奏与可行性。未来若能通过优化渠道、提升产品适配度等方式,推动“鲜啤三十公里”逐步减亏乃至贡献正向效益,或将重塑市场信心。否则,频繁融资可能难以从根本上解决增长瓶颈问题。投资者需密切关注后续项目进展与业务数据变化,以全面判断公司长期价值。