63-银保渠道保费

"报行合一"一周年:银保渠道剧变的深层逻辑

"时移世易,变法宜矣。"2023年"报行合一"政策出台一年后,银保渠道正经历前所未有的剧变。

一、"报行合一"的政策逻辑

2023年,监管部门出台"报行合一"政策,要求保险公司在实际经营中,执行向监管报备的费用方案。

翻译成人话就是:不准乱给手续费,不准恶性竞争!

这一政策,直接改变了银保渠道的"游戏规则"。

二、一年后的"化学反应"

成本下降30%:

过去,银行卖保险,保险公司要给很高的手续费。现在费用"规范化"了,成本反而降了。

渠道"性价比"提升:

成本降了,保险公司就有了更多的空间来设计产品、给客户让利。

各方积极性提高:

银行愿意卖了(手续费更合理),保险公司愿意推了(成本可控),客户愿意买了(产品更有竞争力)。

三、现象:保费爆发式增长

2026年2月:

•银保渠道新单690亿,同比增长6.9%

•1-2月累计2814亿,同比增长21.7%

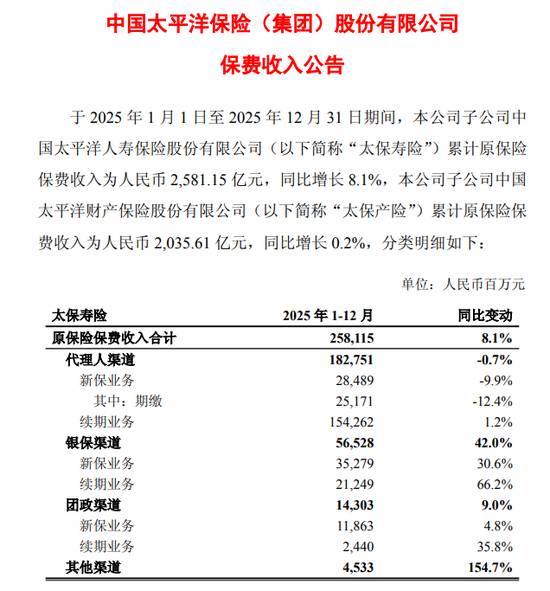

中国太保2025年全年数据:

•银保渠道保费565.28亿,大增42%

•代理人渠道1827.51亿,下降0.7%

一增一减之间,银保渠道的"崛起"肉眼可见。

四、问题:繁荣背后的隐患

隐患一:银保渠道以3-5年期理财险为主,保障功能弱化。

隐患二:代理人渠道受冲击,行业就业承压。

隐患三:过度依赖渠道规模增长,忽略价值转型。

结语

"报行合一"政策的初衷是防范风险、规范市场。

一年后,它确实达到了部分目的——成本下降了,竞争有序了。

但它也带来了新的问题——银保渠道的"虚胖",是否会成为行业的新隐患?

这个问题,值得每一个从业者深思。